出品:新浪财经上市公司研究院

作者:喜乐

2026年4月21日,全球安卓端商业物联网(BIoT)解决方案提供商——商米科技启动港股招股,发行价24.86港元/股,拟发行约4262.7万股H股,募资总额约10.6亿港元,预计4月29日挂牌上市。作为“蚂蚁、美团、小米”三大互联网巨头加持的“硬科技”代表,商米科技携其细分市场第一的标签与连续两年的业绩复苏叩响资本市场大门。但在基本面温和改善的背后,一份羸弱的基石名单、历史估值倒挂、IPO估值显著偏高、同股不同权流动性受限、承销团队庞大等多重问题,叠加巨额海外仲裁风险,共同为其上市之旅蒙上了厚重的阴影。

连续两年业绩回暖背后 行业格局与模式存短板

根据灼识咨询报告,商米科技是全球最大的安卓端BIoT解决方案提供商,2024年占据该细分市场超过10%的份额。其所处的安卓端BIoT赛道前景广阔,预计2024年至2029年全球市场规模将以23.7%的复合年增长率,从320亿元扩张至920亿元。

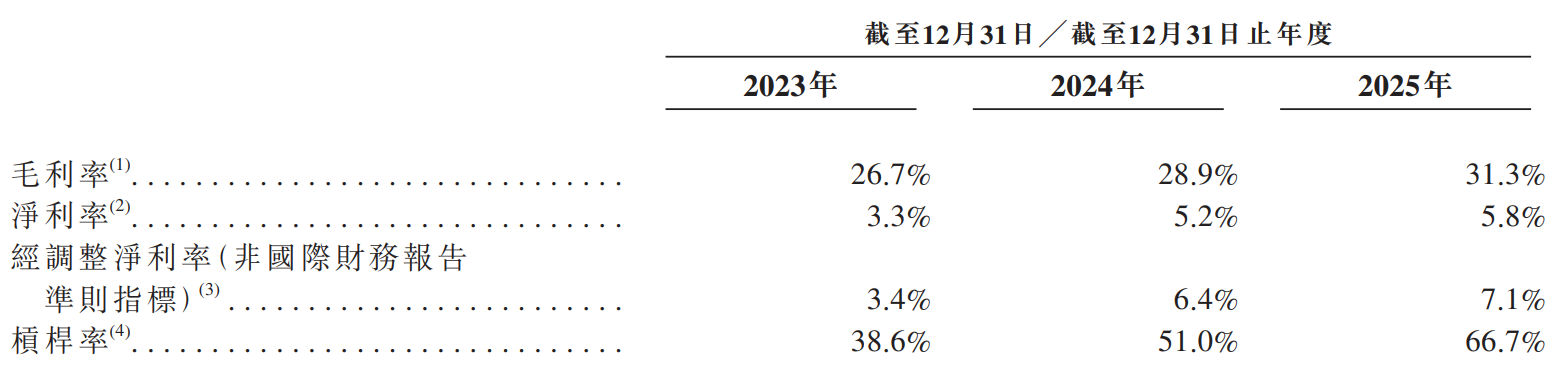

财务数据展现了公司近两年的复苏轨迹。经历2023年的短暂下滑后,2024年与2025年收入重回增长轨道,分别达到34.6亿元和38.1亿元,同比增速为12.6%和10.3%。盈利质量同步改善,毛利率从2023年的26.7%提升至2025年的31.3%;净利润率从3.3%提升至5.8%,2025年实现净利润2.23亿元。

然而,亮眼数据的背后是增长天花板与竞争红海。首先,尽管在安卓端排名第一,但放眼整个庞大的BIoT解决方案市场(2024年规模约2350亿元),商米科技仅以约35亿元的收入位列全球第十,市场份额约1%。其面前矗立着收入规模数倍于己的跨国巨头。其次,公司增长严重依赖硬件销售,2025年智能设备收入占比高达99.0%,而被寄予厚望的PaaS平台及软件服务收入占比不足1%,商业模式仍停留在传统的硬件制造与销售,SaaS化和平台化故事苍白无力。

基石羸弱 估值偏高 承销商扎堆 机构信心不足信号凸显

本次IPO的发行端,也透露出市场信心的不足。

最直观的是基石投资者阵容薄弱。仅有两家机构参与,合计认购3657万美元,占基础发行规模的27.0%,低于近期港股市场普遍超过40%的基石认购比例。其中,唯一的财务投资者东方资管仅出资500万美元,在港股市场影响力有限;另一家基石嘉善新武塘(出资3157万美元)为嘉善县地方政府背景。根据招股书,公司计划于当地建设集研发与制造于一体的生产基地,因此其投资属于资源置换,而非纯粹的市场化认可。

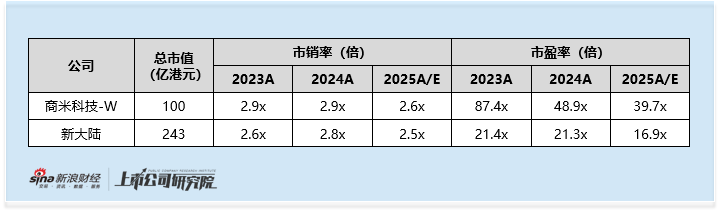

与薄弱基石形成反差的是高昂的估值。按发行价计算,公司市值约100亿港元,对应2025年市盈率(PE)高达39.7倍。而其A股可比公司新大陆2025年预测PE仅为16.9倍。即便不考虑港股市场的流动性折价,商米科技的估值也已达到可比公司新大陆的两倍以上,显著偏离行业合理区间。

另一个值得关注的信号是异常庞大的承销团。本次发行规模仅约10.6亿港元,却动用了多达14家承销商,其中包括利弗莫尔证券。根据历史经验,过度依赖利弗莫尔等擅长散户营销的券商,往往伴随着“散户热、机构冷”的极端认购分化,是国际配售需求不足的典型标志。承销商数量之多与基石阵容之弱形成鲜明对比,进一步坐实了机构投资者兴趣寡淡的判断。

减持压力及同股不同权暗藏“入通”博弈 超25亿索赔或成最大经营黑天鹅

股东层面看似星光熠熠,背后却伴随明显的历史估值波动与减持诉求。公司过往多轮融资中,估值曾出现阶段性起伏:2019年融资时投后估值一度达66.8亿元,而2024年股权转让估值回落至约55.8亿元,较峰值回调约16.5%,导致部分后期投资方一度面临估值倒挂压力;而早期PE/VC股东账面浮盈已十分可观,退出动力较强。同时,小米与公司的业务协同已逐步弱化,随着上市临近,老股东的减持诉求正日益凸显。

然而,公司采用的同股不同权架构,为老股东的减持之路设置了更高的障碍。根据港股通规则,同股不同权公司需满足上市时间、连续183个交易日日均市值不低于200亿港元、总成交额不低于60亿港元等严苛条件方可纳入。以公司目前约100亿港元的市值,距离门槛相差甚远。若无法入通,缺乏南向资金接盘,老股东的大规模减持几乎无法实现。

这一矛盾催生了市场最大的担忧:公司可能存在强烈的动机,在上市后通过资金安排拉抬股价和成交额,以满足港股通的市值与流动性门槛,为老股东后续减持铺平道路。此外,商米科技本次发行未设置绿鞋机制,上市后缺乏稳市资金缓冲,股价波动风险本就更大,若再叠加可能的市值管理操作,其股价走势的投机性与风险将急剧升高。

此外,公司还面临一项重大的潜在经营风险。招股书披露,公司与巴西第一大客户(2024年贡献营收22.0%)陷入巨额仲裁纠纷,该客户索赔金额高达3.54亿美元(约合25.5亿元人民币)。该金额相当于公司2024年全年营收的75%,净利润的14倍。尽管公司声称索赔无理并无需拨备,但如此规模的潜在负债一旦败诉或达成不利和解,将对公司的财务状况和拉美市场业务造成显著冲击。

责任编辑:公司观察

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏