作者:君

12月11日,主线科技向联交所提交上市申请,拟根据上市规则第18C章在主板上市,国泰海通为独家保荐人。

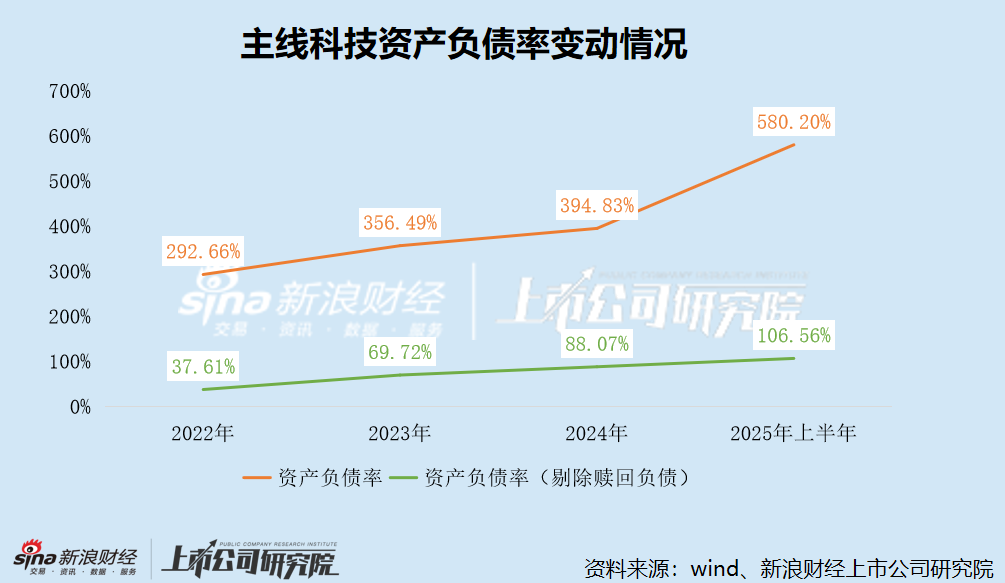

自2017年成立以来,主线科技已完成8轮融资,募资超9亿元的同时,更积累了超过10亿赎回负债。截至今年6月底,其资产负债率飙升至580.2%,即便剔除赎回负债仍高达106.56%,处于资不抵债的局面。

报告期内,主线科技深陷持续亏损泥潭,净亏损累计7.74亿元,经调整净亏损也超过5亿元。同时,经营性现金流持续为负,主营业务“造血”能力匮乏。截至今年6月底,银行贷款增至1.19亿元,债务缺口超5000万元。

更关键的是,2022年至2024年,主线科技持续裁撤研发团队、削减研发开支,研发费用率远低于可比公司。同时,公司还将部分研发活动外包给第三方,2024年及2025年上半年分别占研发总开支的35.5%、44.0%。

深陷持续亏损泥潭 已资不抵债

主线科技是中国领先的L4级自动驾驶卡车及解决方案提供商。公司的解决方案包含三大核心产品:AiTruck(智能卡车)、AiBox(智能终端)和AiCloud(智能云服务)。

据统计,自2017年成立以来,主线科技已完成8轮融资,募资超9亿元,投资方包括蔚来、科大讯飞、博世、众为资本、普洛斯、钟鼎资本、北汽产投等。2025年9月获得数亿元战略融资后,主线科技的投后估值达到了38.6亿元。

值得一提的是,就在主线科技递表前一个月,有股东减持套现。11月6日,南京鼎沁向航投空地转让50万股股份,占主线科技总股本的0.32%;总代价585万元,每股成本11.69元,较B5轮融资折价53.39%。

IPO前,创始人张天雷直接或间接控制主线科技合计49.12%股份,系公司控股股东、实际控制人,并担任公司董事会主席、执行董事兼首席执行官。此外,普洛斯持股13.81%,为最大外部投资者;科大讯飞持股10.30%,蔚来持股5.20%,博世持股2.60%。

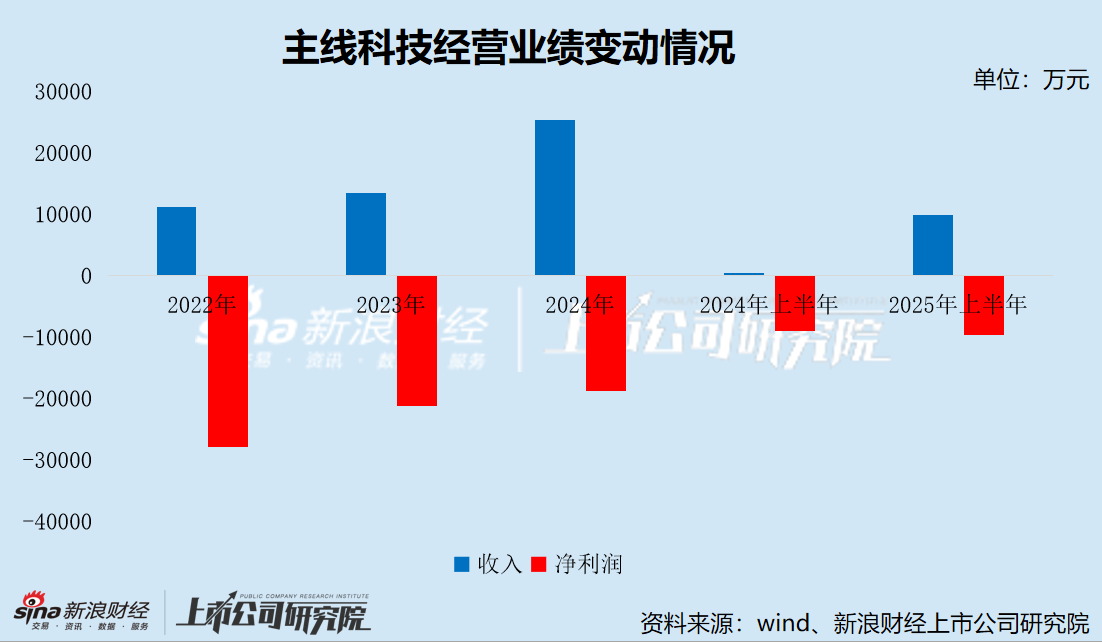

经营业绩层面,2022年至2024年,主线科技的收入分别为1.12亿元、1.34亿元、2.54亿元,复合年增长率达50.38%。今年上半年,公司实现收入9892.7万元,同比激增1745.65%。

但硬币的另一面是,主线科技深陷持续亏损泥潭,主营业务尚不具备“造血”能力。

2022年至2024年,主线科技分别净亏损2.78亿元、2.13亿元、1.87亿元,其中2022年、2023年的净亏损额远超当期收入;三年累计净亏损6.78亿元,较期间收入总额高出35.44%。今年上半年,公司录得净亏损9638.8万元,同比扩大7.49%。截至今年6月底,未弥补亏损高达10.95亿元。

即便加回股份支付开支、赎回负债的利息开支,主线科技仍分别录得经调整净亏损1.99亿元、1.49亿元、1.05亿元及0.5亿元,三年半累计亏损逾5亿元,主要系持续投入研发资源、商业化初期运营成本超过毛利。

报告期内,主线科技的营运成本分别为2.31亿元、1.80亿元、1.65亿元及8189.5万元,分别占收入的205.4%、133.9%、64.9%及82.8%。叠加高额销售成本,持续亏损在意料之中。

同时,主线科技的经营性现金流始终为负,各期分别为-2.47亿元、-8258.9万元、-8645.2万元及-5283.4万元,累计净流出4.69亿元。

由于经营现金流量不足,主线科技高度依赖银行贷款以补充流动资金需求。

截至今年6月底,主线科技的货币资金(现金及现金等价物、定期存款)仅剩6769.8万元,较2022年底减少51.72%,而银行贷款则高达1.19亿元,较2022年底大幅增长138.43%,资金缺口超5000万元。同时,资产负债率飙升至580.20%,较2022年底的292.66%几乎翻了一倍。

剔除赎回负债后,主线科技各期资产负债率分别为37.61%、69.72%、88.07%及106.56%,逐年上升,且截至今年6月底,仍处于“资不抵债”状态,财务风险畸高。

而追溯负债的根源,其实是“资本反噬”的体现。主线科技曾向投资者发行了大量可转换可赎回优先股,虽然这是为了在不稀释普通股股东的收益和控制权的前提下进行融资,但隐含刚性兑付风险:若公司触发赎回条款,投资者有权要求公司按约定价格赎回股份。简单来说,这本质上就是一种“对赌”。

截至今年6月底,主线科技的赎回负债高达10.63亿元,较2022年底增长34.40%,约是资产总额的4.7倍。

显然,造血能力不足的主线科技,亟需上市来救自己的“命”。

裁撤研发团队、削减研发开支 能保住技术“护城河”吗?

智慧物流领域,无人重卡的壁垒最高,潜在市场价值也最大。国家统计局数据显示,2024年我国公路货运量达41.88亿吨,干线货运市场规模超过6万亿元;卡车司机平均年龄接近49岁,司机短缺问题日益突出,为无人货运提供了明确应用场景。而L4级无人卡车货运是自动驾驶应用中最具挑战性,同时也最具商业价值的赛道,近年来商业化不断加速,多家创业科技公司及相关上市公司竞相布局,卡位赛道。

目前,主线科技的主要竞争对手包括其他自动驾驶解决方案提供商,如小马智行、驭势科技、西井科技、卡尔动力、斯年智驾、嬴彻科技等。其中,驭势科技处在冲刺IPO阶段,小马智行已实现港股上市。同时,公司还面临主机厂等传统汽车公司的竞争,这些公司已进入或宣布计划进入自动驾驶市场。

潍柴动力9月在投资者关系平台表示,在整车整机端已推出智能驾驶农机产品;中国重汽无人驾驶重卡整车产品已全面覆盖港口、工业园区、物流园区、矿区等多种低速园区应用场景。

四维图新等上市公司已与嬴彻科技展开合作,为后者提供高精度地图及车端应用产品。零一汽车计划从2025年至2028年,每年将自动驾驶卡车交付量提升10倍,从10台增至1万台,形成系统闭环。

11月,小马智行官宣与三一重卡、东风柳汽达成合作,将联合打造第四代自动驾驶卡车家族。首批推出的两款车型将基于三一重卡和东风柳汽最先进的纯电动平台车型,面向千台量级规模进行量产开发,并计划于2026年开始首批次运营。

自动驾驶行业竞争激烈,且技术更新迭代迅速。能否及时高效地开发聚焦于核心场景(包括物流枢纽、公路物流及城市交通)的自动驾驶解决方案及服务,并对诸如自动驾驶技术及网联自动驾驶货运车队技术等技术进行升级,对自动驾驶公司维持竞争优势至关重要。

然而,主线科技的研发投入却出现较大波动。

2022年至2024年,主线科技的研发开支分别为1.47亿元、1.19亿元、1.15亿元,呈逐年递减趋势,研发费用率也从131.1%骤降至45.3%,降幅超过80个百分点。今年上半年,其研发开支虽同比大幅增长113.83%,但研发费用率仅为60.9%,较2022年及2023年仍有不小差距。

同期,小马智行的研发费用率分别为224.60%、170.70%、320.10%及272.40%,驭势科技的研发费用率分别为288.4%、114.3%、74%及98.9%,均远高于主线科技。

对于研发开支减少,主线科技在招股书中表示,主要是由于研发人员薪金及工资以及股份支付开支减少。该减少是由于该公司将支持性技术研发外包的战略决策,使内部研发团队得以专注于核心技术的研发。

2022年至2024年,主线科技研发开支中的薪金与工资分别为1.09亿元、7367.8万元和3788.4万元,其中2023年、2024年分别减少32.1%、48.6%。而工资开支的减少,与员工人数下降有着直接的关系。

根据国家企业信用信息公示系统,2020年至2024年,主线科技的参保人数分别为88人、185人、167人、128人及99人,自2022年起逐年减少。另据招股书,截至2025年6月底,公司共有136名全职员工,其中研发83人,占比61%。

过去数年,主线科技还聘请第三方供应商提供和开发部分支持性技术,并基于特定的业务场景进行深度二次开发与定制化集成,简单来说就是研发外包。2024年及2025年上半年,公司分别聘请了四家及两家独立科技公司开展外包研发,外包研发安排分别占研发开支总额的35.5%、44.0%。

责任编辑:公司观察

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏