公开资料显示,世盟股份是一家拥有多年合同物流经验的综合服务承包商,以实体物流与管理标准输出相结合的经营模式为大中型企业客户提供多维度、高效率的现代化供应链物流服务。 不过,无论是之前多轮问询与回复,还是此次更新的招股说明书,都显示出这家公司不够扎实的基本面。

毛利率波动大,现金流承压

从经营业绩来看,报告期内,世盟股份的营业收入分别为8.08亿元、8.35亿元、10.28亿元和4.45亿元,净利润分别为1.12亿元、1.33亿元、1.70亿元和6616万元;公司收入稳定增长,利润同步抬升,符合一家成长型物流公司的特征。

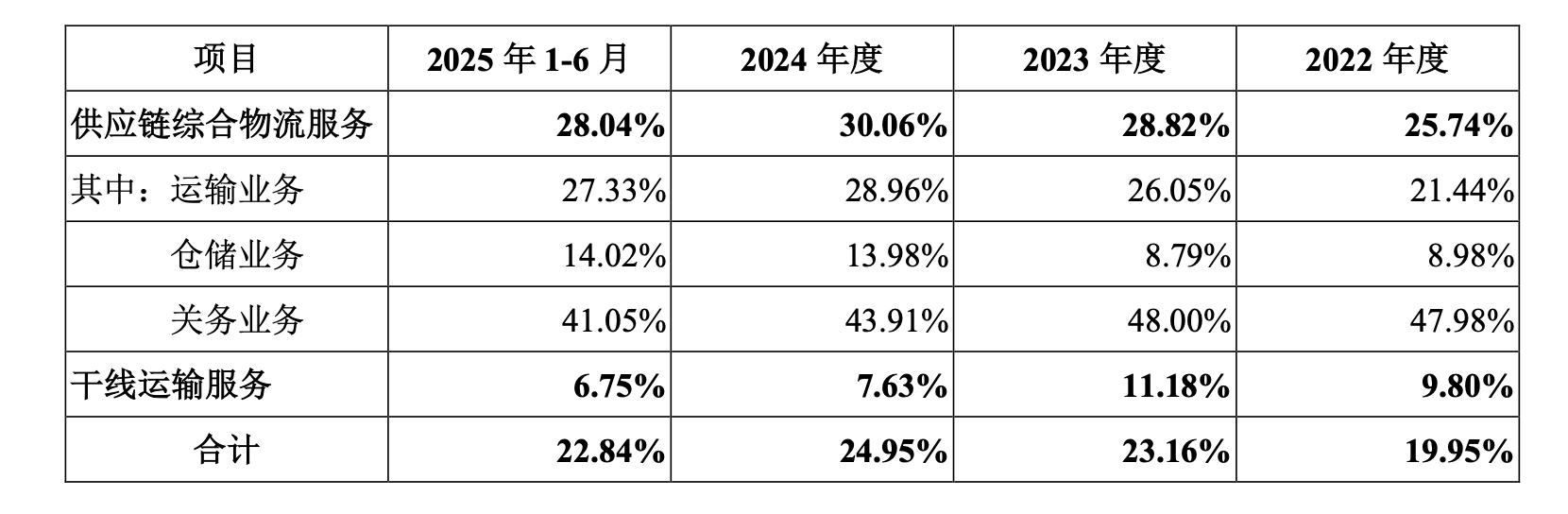

从盈利能力来看,2020-2021年,公司毛利率从23.39%下滑到18.13%,其中干线运输服务业务的毛利率从2020年的15.83%下降到2022年的9.80%,仓储业务更是从2020年的26.83%下降到2022年的8.98%。2022年之后,公司毛利率有所修复,报告期内分别为19.95%、23.16%、24.95%和22.84%,除2025年上半年出现小幅回落外,整体呈现出上升趋势,尤其是仓储业务的毛利率改善较大;相比之下,干线运输服务业务的毛利率波动仍然明显,报告期内分别为9.80%、11.18%、7.63%和6.75%。

关于毛利率承压的问题,监管并非没有注意到。深交所曾在反馈意见中要求世盟股份结合议价能力、外协运力占比、油价变动等因素,分析毛利率波动原因及合理性,也说明了监管对公司盈利质量的疑虑。

公司面临的另一项经营问题是现金流波动大,招股书显示,报告期公司经营活动产生的现金流量净额分别为156万元、2.97亿元、1.14亿元和1.49亿元,其中一个重要原因在于公司应收账款的高企,报告期各期末公司应收账款账面余额分别为3.96亿元、2.71亿元、4.26亿元和3.25亿元,应收账款占流动资产比例相对较高;与此同时,报告期内公司应收账款周转率仅为2.51、2.50、2.95、2.37次,而可比公司的平均水平则分别为4.06、3.48、3.08和3.04次,公司周转率在报告期均落后于同行均值。在宏观环境和大客户需求承压的背景下,高应收、低周转带来的现金流风险只会更加凸显。

大客户集中存风险,外协供应商成主力

世盟股份自称是“根植华北、服务跨国制造企业的综合物流平台”,从客户和供应商结构来看,世盟股份确实有鲜明的“国际化”特征。

报告期内,世盟股份前五大客户收入占比分别高达87.17%、86.50%、88.45%、87.03%,相比于2022年之前的状况并没有改善,相比之下,同一细分领域可比公司原尚股份(603813)、嘉诚国际(603535)等的前五大客户收入占比大致在40%–60%,明显低于世盟股份。

2020年至2022年,奔驰系一直是公司的第一大客户,2020–2022年,公司向奔驰系的销售额分别约为1.99亿元、2.52亿元、3.20亿元,占营收的比重分别为43.46%、43.99%和39.64%。2023年开始,公司向奔驰系销售的收入开始出现了下滑,2023-2025年上半年分别下降了14.15%、15.73%和13.40%,这一现象背后是全球及中国燃油车市场整体承压、豪华品牌在华份额被自主品牌和新能源车蚕食的大环境。

2023年开始,公司的第一大客户变成了马士基系,报告期内,公司来自马士基系客户的收入占比从23.56%升至33.13%、47.65%,2025年上半年仍然保持在44.19%的高位。但这块业务重度绑定的是向美国出口的锂电池等货物,随着美国对华多轮加征关税,锂电池等产品的进口税率大幅上调,对相关跨境物流需求构成冲击。

对世盟股份来说,一边是奔驰系燃油车业务在中国降温,一边是马士基系锂电池业务面对关税高墙。对于一家前五大客户占比接近九成的公司而言,“双重夹击”下的营收和毛利波动,很难只靠内部管理提效来冲抵。

世盟股份的另一大特征,是对外协运力的高度依赖。招股书披露,公司综合运输业务分为自有车辆运输和外协运力运输两种模式,外协运力采购在运输成本中的占比一直较高,报告期内向前五大外协供应商的采购金额占外协运输采购总额的比例在50%左右。

在这些关键的外协供应商中,有不少成立时间不长的新公司,比如鸿翔供应链科技(北京)有限公司成立于2020年7月,当年便与世盟股份建立合作关系。2020–2022年,公司向其采购金额从323万元快速增至逾4000万元;中铁物流集团(上海)供应链有限公司成立于2020年10月,近年来向其采购金额也在迅速增长。

研发投入为零,信息化升级靠募投

虽然在最新的招股书注册稿中,世盟股份的合并利润表中并没有对研发费用进行披露。但从2023年发布的招股书中可以发现,世盟股份2020年-2023年上半年研发费用为0,公司坦言“不存在研发投入”。

从商业逻辑上看,传统物流确实并非典型的“硬科技行业”,即便是行业龙头,研发投入占收入比例也相当微小。但在供应链金融、数字化调度、智能仓储普及的当下,公司在账面上完全没有“研发投入”,还是显得与行业趋势有些相悖。

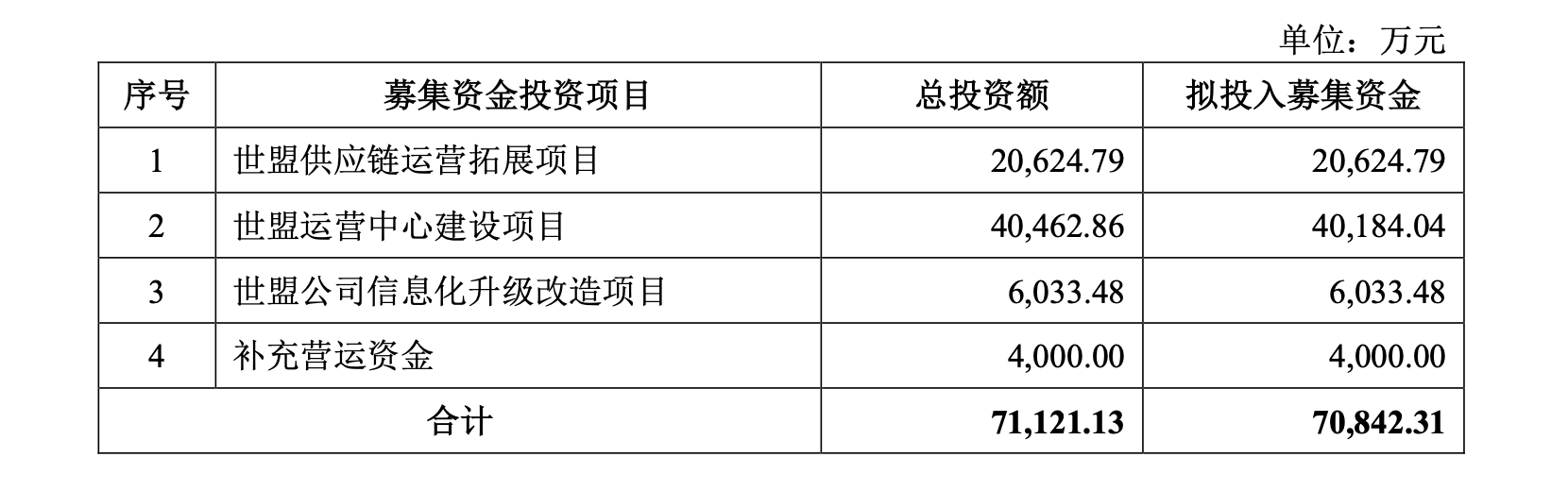

并且,世盟股份本次IPO拟募集资金7.08亿元,其中约2.06亿元用于“世盟供应链运营拓展项目”,约4.02亿元投向“世盟运营中心建设项目”,约6033万元用于“公司信息化升级改造项目”,还有4000万元补充流动资金。也就是说,世盟股份的信息化升级需要靠募资一次性投入来完成。如果公司没有研发投入,这些“智能化系统”又该如何长期进行运行维护和迭代,公司对此并没有进行解释。

实控人与前妻的股权纠葛

在世盟股份的故事中,与家庭关系挂钩的股权结构也是绕不开的话题。

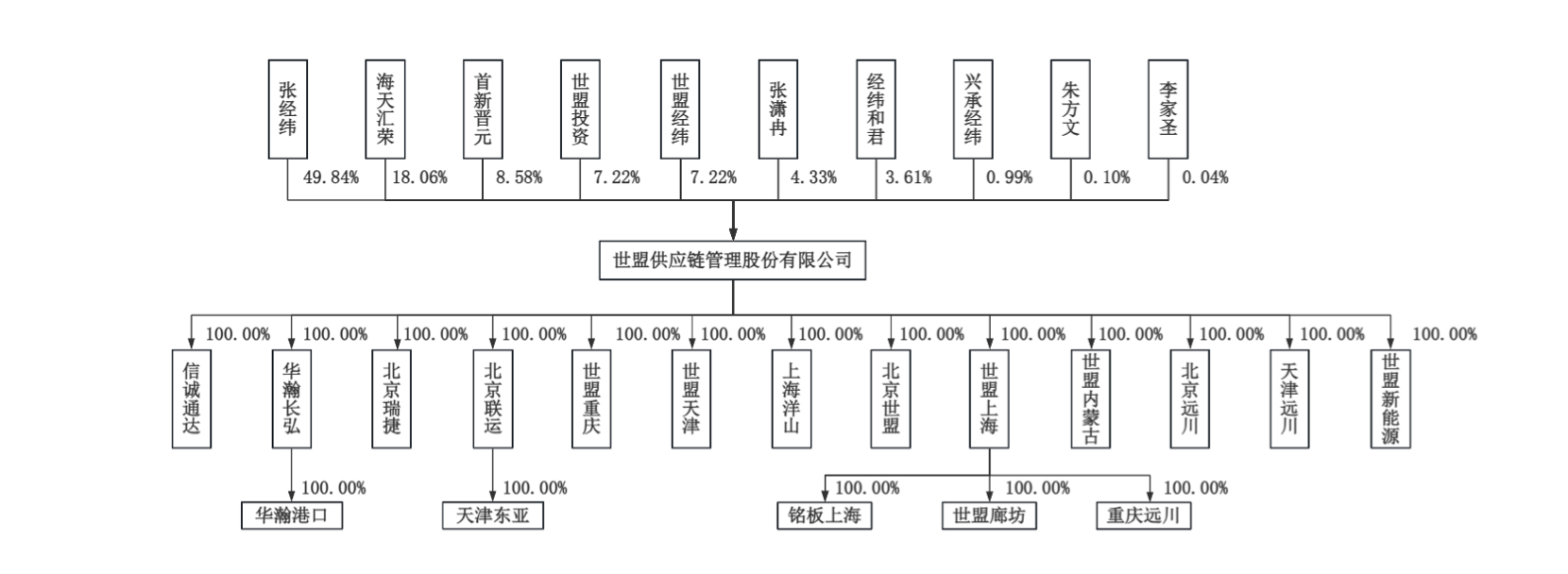

公司前身世盟有限成立于2010年,由张经纬与其时任妻子常亚君共同出资设立,此后通过内部转让及整体变更为股份公司。2017年3月,张经纬、常亚君登记离婚。在离婚财产分割方面,常亚君通过成立有限合伙企业,间接持有世盟有限15%的股权,张经纬持有公司剩余股权。但离婚之后,常亚君并没有在公司彻底“隐退”,2018年6月,常亚君向世盟投资增资5万元,与此同时,常亚君还通过世盟经纬、经纬和君两家公司,将姐姐常亚琴也引入公司股东行列。

截至招股书签署日,实控人张经纬直接持有公司49.84%的股份,并通过世盟投资间接持有世盟股份7.22%股份,合计持股57.06%。常亚君、常亚琴姐妹间接持有世盟股份10.83%的股份,张经纬与常亚君的女儿张潇冉持有4.33%股份。

张经纬和常亚君在商业上的联系还不止于此。企查查显示,张经纬于1994年成立世盟食品有限公司,该公司目前是世盟投资的全资子公司,常亚君持有股份,并且担任该公司监事。

从公司治理和潜在风险的角度来看,这种“离婚不离场”的家族式股权结构,为公司的治理稳定性埋下了疑问,实控人前妻及其家族持股比例并不低,一旦未来就就股权处置、家族利益安排产生分歧,或许可能演化为公开诉讼或股东纠纷。

在过会两年后,世盟股份终于“提交注册”,其IPO历程凸显出公司在客户依赖、研发投入、盈利质量和公司治理等方面的多重隐忧。步入注册阶段后,世盟股份能否真正获得市场认可,关键仍在于其能否有效提升盈利质量、优化客户结构并补齐短板。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏