作者:木予

昔日“火锅第一股”仍未摆脱亏损的命运。

业绩公告显示,2025年呷哺呷哺集团(简称:集团,以区别于主品牌呷哺呷哺)实现总营收37.89亿元,同比下滑20.3%,基本跌回2017年同等水平,较巅峰时期锐减近四成;扣非后归母净亏损录得3.61亿元,与2024年相比小幅收窄12.6%,自2020年以来连续六年亏损,累计总额高达20.48亿元。

结合上半年数据来看,集团7-12月的收入约为18.47亿元,环比、同比分别减少4.9%、21.5%;扣非后归母净亏损约为2.77亿元,是上半年净亏损的3.30倍,而2024年同期为净亏损1.07亿元。两项关键指标双双创下近八年内新低。

减亏不增收,资本市场对这张“成绩单”的反应相当冷淡。年报发布后,呷哺呷哺集团依旧徘徊“仙股”之列,股价一度下探至0.41港元/股,日均换手率低至0.09%。截至发稿日收盘,公司的最新市值为4.40亿港元,甚至不足2021年高光时刻的零头。

呷哺向下、凑凑向上 同店销售额全线负增长

呷哺呷哺集团“止血”,主要靠撤城关店。

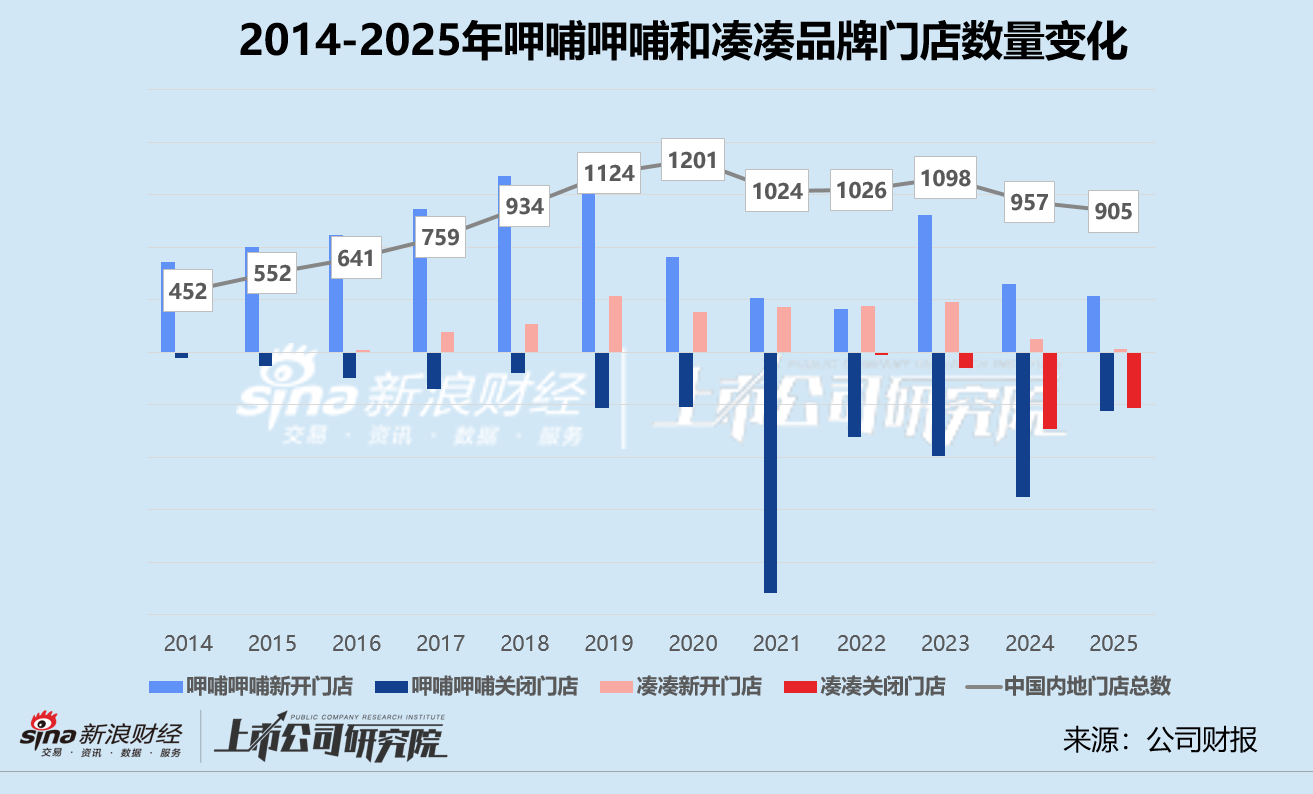

报告期内,公司共关闭了109家业绩不佳或持续亏损的餐厅,包括56家呷哺呷哺和53家凑凑。与2024年相比,两大品牌分别净减少了2家、50家门店。据窄门餐眼统计,呷哺呷哺和凑凑目前在湖北、陕西、甘肃等省份的在营门店均仅剩个位数,青岛、惠州等城市餐厅已全部“清零”。

截至2025年12月31日,呷哺呷哺的餐厅总数为758家,较2020年最高点缩水28.6%,在营门店中约65.4%集中于“大本营”华北地区;凑凑的餐厅总数为147家,短短三年内暴跌42.8%,接近一半在营门店位于消费水平较高的长三角地区。对比高举高打的2020年,公司净减少了近300家餐厅,门店总规模累计萎缩约四分之一。

持续闭店对呷哺呷哺集团的财务数据改善效果明显。一方面,亏损门店的资产减值损失大幅收窄。2025年,公司的资产减值损失合计约1.08亿元,较2024年显著下降58.8%。其中,物业、厂房及设备减值亏损同比减少62.2%,使用权资产减值亏损同比减少11.0%,租金押金减值转回407.70万元,而2024年为确认亏损2997.50万元。

另一方面,门店运营成本压力随着网络收缩得以减轻。报告期内,公司所用原材料及耗材开支同比下降20.7%,占总营收比例由35.2%微降至35.0%;员工人数与2024年相比骤降25.4%,净减少的5723名人员中超85%为餐厅员工,对应成本同比缩减18.2%,占总营收比例从33.9%提升至34.8%。

然而,呷哺呷哺和凑凑两大品牌的经营表现并未真正好转。

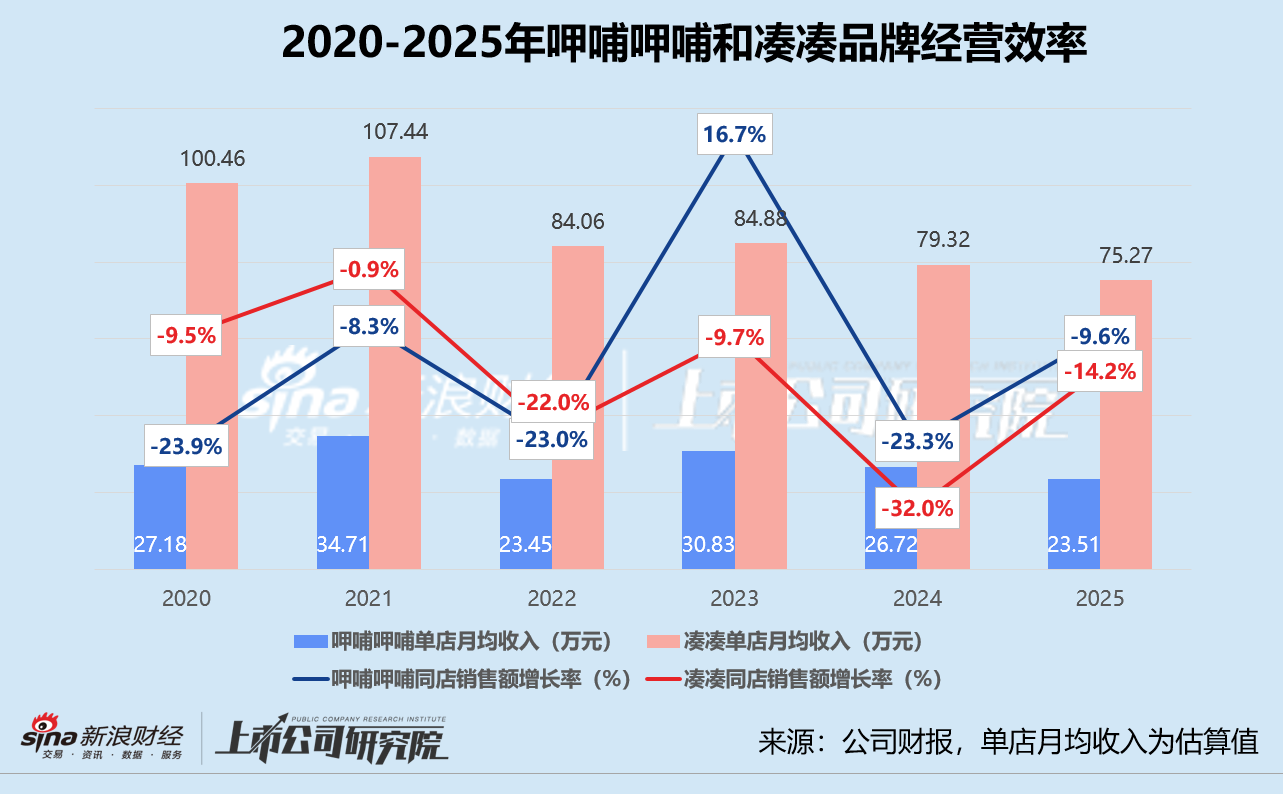

据年报披露,呷哺呷哺2025年再次使出降价“杀招”,顾客人均消费由54.8元降至51.8元,比2018年客单价还要低1.8元。2023-2025年,呷哺呷哺的顾客人均消费指标三连降,累计降幅约为19.4%,几乎将2014-2022年之间的涨幅回吐了一半。而降价一定程度上挽救了呷哺呷哺堪忧的翻台率。报告期内,其平均翻台率从每天2.5次回升至2.8次,已是自2019年以来的最佳水平,但仍与海底捞、巴奴火锅等稳定在3.5次/天以上的翻台率相去甚远。

2025年,呷哺呷哺的净收入约为21.39亿元,同比下降12.2%,刷新近12年内的最低纪录。分城市来看,其一线、二线、三线及以下城市的同店销售额皆为负增长,同比分别减少9.9%、8.3%、11.6%。若基于各线城市净收入和期末门店数量估算,呷哺呷哺的单店月均收入约为23.51万元,与2024年相比净减少3.20万元。尤其三线及以下城市的单店月均收入同比锐减33.8%,已跌破20万元。

凑凑则选择了一条与呷哺呷哺截然相反的道路。2025年,其顾客人均消费由123.5元逆势提高至148.8元,同比增幅约为20.5%,仅略低于2022年高达150.9元的客单价。但消费者对此显然并不买账,报告期内凑凑的翻台率直线下跌,从每天1.6次降至1.4次,而2020-2021年刚推出时翻台率为每天2.5次。值得关注的是,二线城市的顾客人均消费只小幅上调了2%,平均翻台率便从1.4次/天下滑至1.3次/天。

凑凑2025年的净收入约为13.28亿元,同比下降约29.2%,与2019年只有102家门店时的收入规模相当。其同店销售额同样全线下滑,一线、二线、三线及以下城市分别较2024年减少13.7%、18.2%、28.9%。基于期末门店数量估算,凑凑的单店月均收入约为75.27万元,较2024年净减少超4万元,与2020-2021年动辄超百万元的盛况相比,降幅更是高达29.9%。业绩进一步恶化,报告期内品牌净亏损再创新高,达到2.00亿元。这是其连续第四年录得分部亏损,累计亏损金额约4.56亿元。

短债缺口一年内翻超十倍 新品牌孵化、4500万会员何以解困?

“自造血”能力修复之路道阻且长,呷哺呷哺集团的资金链承重压。

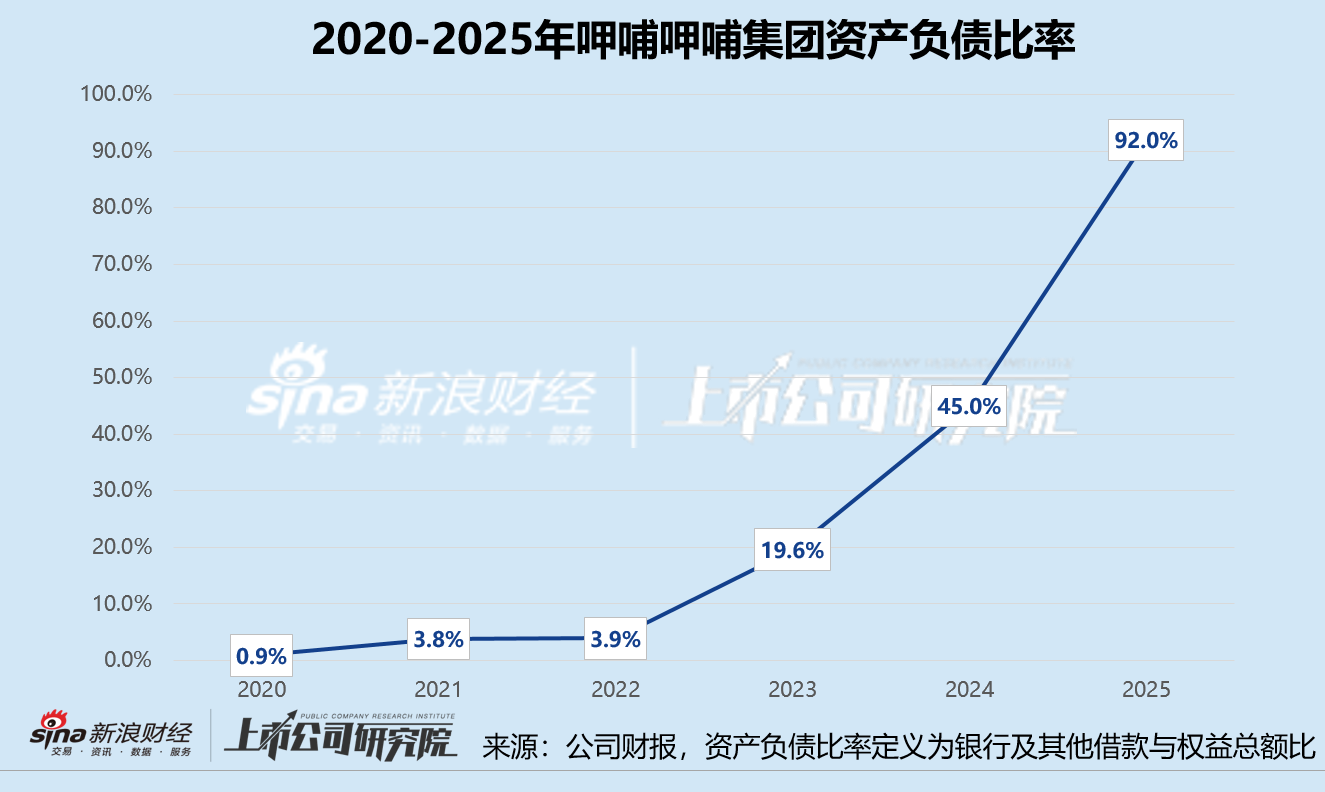

2025年,公司经营活动产生的现金流净额约为3.73亿元,同比近乎“腰斩”,与2023年相比累计降幅约为67.1%。截至期末,其账面上的现金与现金等价物仅剩2.49亿元,较2024年减少31.4%。而报告期内,公司的短期银行借款高达4.26亿元,较2024年净增长近5000万元。呷哺呷哺集团的短债缺口现已攀升至1.77亿元,一年之内翻了超10倍。

据年报披露,公司2025年银行及其他借款与权益总额之间的比率达到惊人的92.0%,同比激增47个百分点,对比2020年该指标仅为0.9%。这意味着呷哺呷哺集团目前每1元的股东自有资本中,对应0.92元来自银行及其他借款,财务杠杆风险畸高逼近临界线,经营稍有波折便会触发资不抵债的局面。

尽管如此,呷哺呷哺集团仍准备继续激进扩张。2026年,公司计划新增开业餐厅不少于100间,选址在大型娱乐主题乐园、机场及交通枢纽等高客流商业场景,目标翻台率达到3次/天以上。此外,全新的副品牌也已陆续孵化落地。自选小火锅品牌“呷哺牧场”首批门店率先在上海开张,餐厅总数现已拓展至10家,客单价低至29.82元;西餐品牌“呷牛排”采用“牛排+自助”模式,顾客只需点一份牛排,即可获得158款自助副餐,人均消费在百元上下。

公开报道显示,呷哺牧场在上海的两家餐厅开业当日销售额超8万元,翻台率最高达6次/天,周末翻台率保持在4次以上。呷牛排第一家店开业以来,单月营业额突破140万元,周末翻台率高达7次。烈火烹油的势头不禁让人想起集团2022年推出的副品牌“趁烧”,首店月营收逾250万元,翻台率峰值超6轮,但风光不到两年就关闭了最后一家门店。

不难看出,集团新推出的两个副品牌价格定位相对平价,但大众餐饮近年来竞争愈发激烈。尼尔森研究数据显示,2026年国内餐饮消费客单价安全区已从120-180元下滑至60-80元,同时对食材新鲜度、制作透明度提出更高标准,形成“质价比”消费决策。呷哺牧场的对手不仅有围辣、仟味一鼎、龍歌等客单价在20-60元之间的自助小火锅,还有价格不断下探的呷哺呷哺主品牌。呷牛排则要面临来自萨莉亚、牛排家、豪客来等百元价位西餐的围追堵截,在差异化不甚明显的情况下,新品牌能否打破“高开低走”的魔咒,仍需观察其单店盈利模型和跨区域复制能力。

呷哺呷哺集团大胆尝试新品牌的原因或在于其庞大的会员资产。截至2025年12月31日,公司的注册会员总数累计达约4500万人。报告期内,新增注册会员近346万人,消费会员人数近560万人,会员年内消费频次超过3.2次,人均消费约383元。不过,与2024年同指标对比,其消费会员人数净减少了160万,会员消费频次虽然基本持平,但人均消费下降了21.5%。换言之,公司付费会员渗透率从17.1%降至12.4%,会员消费频次通过“以价换量”勉强维系。存量会员中近九成处于非活跃状态,付费意愿一路走低,新品牌能从中成功获得多少助力,存在较大不确定性。

责任编辑:公司观察

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏